Arredo ufficio: cosa accade in Nord America

Stravolti gli equilibri concorrenziali dopo le recenti fusioni e acquisizioni

Ormai da alcuni anni il dibattito nel settore dell’arredo ufficio si concentra sul cambiamento degli spazi di lavoro e sulle modifiche strutturali della domanda di prodotto. Ci si occupa meno della trasformazione della struttura industriale che è anch’essa significativa, anzi, direi epocale. In questo breve articolo, voglio proprio parlarvi di questo aspetto prendendo ad esempio il mercato americano.

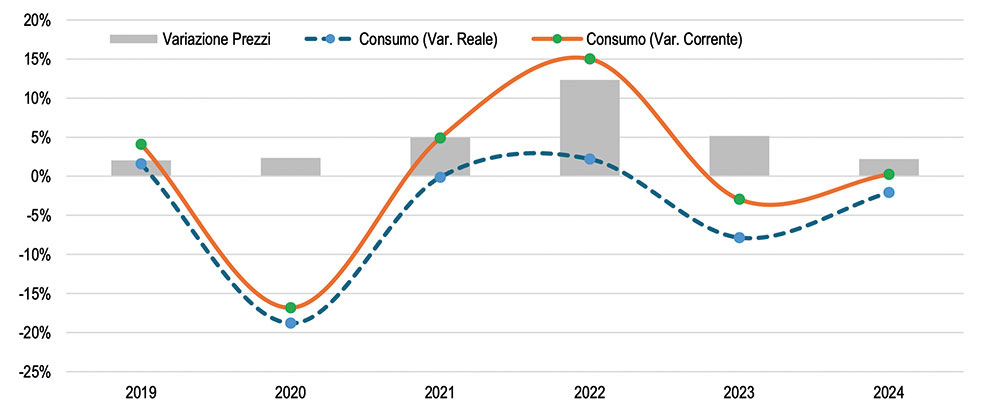

Considerando Stati Uniti, Canada e Messico, il mercato nord americano è il più grande al mondo, in grado di esprimere una domanda in valore pari a 16.7 miliardi di dollari. Secondo i dati CSIL, nonostante il rimbalzo post pandemico, nel corso del 2023 e del 2024 esso ha mostrato un evidente rallentamento, anzi, un vero e proprio calo in termini reali. Gli Stati Uniti rappresentano quasi il 90% del consumo di arredi ufficio della regione con una bilancia commerciale storicamente negativa e un valore di import pari a oltre 3 miliardi di dollari che costituisce il 21% dei consumi del settore. Fra i principali paesi fornitori troviamo, in ordine di importanza, Vietnam, Messico e Cina per il comparto sedute e Canada, Cina e Messico per quanto riguarda gli arredi. L’Italia si colloca in settima posizione con un valore pari a 59 milioni nel 2024 e una crescita media annua del +10% a partire dal 2019.

Nord America. Consumo arredi ufficio e andamento dei prezzi. Variazioni percentuali annue – Fonte CSIL

Nelle interviste con i principali operatori effettuate lo scorso giugno, al Neocon di Chicago, si è percepita una certa assenza di entusiasmo, ma non avrebbe potuto essere diversamente considerate le notizie che arrivavano sul fronte dei dazi. Tutto sommato, però, il primo semestre del 2025 non era andato male per la maggior parte dei brand e le maggiori preoccupazioni riguardavano, a ragione potremmo dire, la seconda parte dell’anno.

Ma in quell’atteggiamento attendista c’era dell’altro, evidentemente. Se pensiamo che il mercato dell’ufficio in volume non ha più recuperato i livelli pre-pandemia, anzi ha continuato a regredire tanto da trovarsi attualmente di oltre 20 punti al di sotto del 2019 forse avremmo dovuto aspettarci qualche operazione clamorosa all’orizzonte.

Finalmente, nel mese di agosto è uscita la novità: HNI International ha annunciato l’acquisto della maggioranza di Steelcase. Cioè, il terzo produttore statunitense in termini di fatturato ha acquisito il leader mondiale del settore. Questo avvenimento, che ha “scioccato” la maggior parte degli osservatori, ci mostra, nel modo più brutale, le conseguenze del ridimensionamento della domanda. Oggi le commissioni da migliaia di workstations sono molte di meno, la porzione “premium” si è ridotta, il mercato è molto più frammentato e regionalizzato. Caratteristiche non sufficienti a sostenere un tessuto industriale fatto da pochi produttori molto grandi e poco flessibili in termini di capacità produttiva.

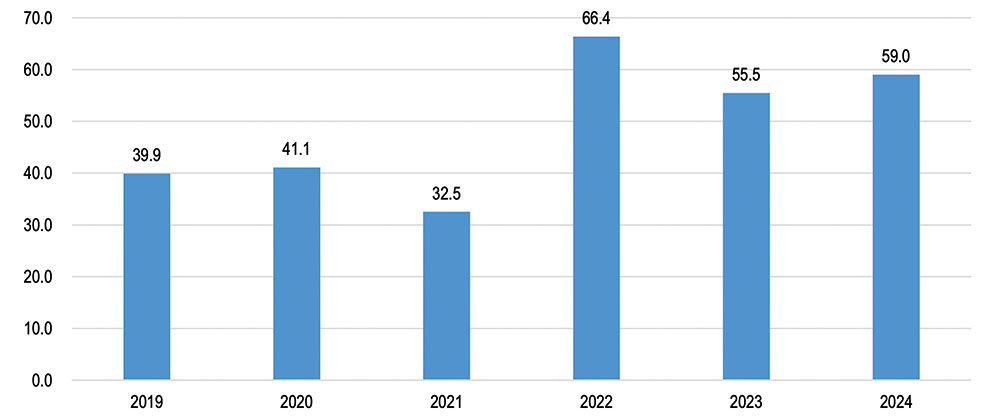

Stati Uniti. Import di mobili per ufficio dall’Italia, 2019-2024. Milioni di dollari – Fonte CSIL su dati da fonte ufficiale

A partire dal 2021, infatti, sono state molte le operazioni di accorpamento. Prima Herman Miller ha acquisito Knoll creando il gruppo MillerKnoll, poi HNI International ha assorbito il diretto concorrente Kimball ed ora anche Steelcase. I gruppi quotati in borsa erano cinque, oggi sono tre. Poi c’è Haworth che è storicamente rimasta una private company come per altro le due canadesi Teknion e Global. L’impatto sulle attività di produzione è stato rilevante ed il numero di impianti si è ridotto e gli addetti diretti dichiarati da queste imprese è sceso di oltre 5 mila unità dal 2018 ad oggi.

Nell’attuale panorama globale in rapida evoluzione, caratterizzato da incertezza economica, barriere tariffarie e attriti geopolitici, il settore dell’arredamento commerciale si trova a un bivio critico. Dai produttori ai rivenditori di mobili, tutti gli attori della catena del valore stanno ricalibrando strategie, flussi di lavoro e relazioni con i clienti.

Anche se, grazie a nuovi accordi commerciali, l’applicazione dei dazi con i partner storici Canada e Messico, potrebbe essere molto inferiore a quanto inizialmente annunciato, la mancanza di certezze ha già causato danni irreparabili al mercato nord americano. Negli ultimi mesi sono tornati a salire i prezzi di listino, che secondo i dati attuali si aggirano intorno al +5%+6%, e la vacancy rate degli spazi ufficio continua a restare alta (22% in media) preannunciando un calo reale dei consumi per il 2025 e un potenziale ritorno ad una crescita soltanto a partire dal 2026.