Il mercato del mobile per ufficio in Brasile

Accordi Mercosur: un’opportunità nel medio-lungo periodo

Il mercato del mobile per ufficio in Brasile è certamente il più importante di tutto il Sud America. Secondo le stime CSIL esso ha raggiunto un valore pari a 1 miliardo di dollari nel 2025 ed è progressivamente cresciuto negli ultimi anni. Tuttavia, il tasso di apertura del settore al commercio internazionale è decisamente limitato visto che le importazioni hanno un’incidenza sul consumo locale di appena l’11% (seppur in tendenziale espansione nel recente passato). A causa di una elevata barriera tariffaria che impatta significativamente sui listini, gli arredi per ufficio provenienti da Europa e Nord America sono accessibili solo ad una piccola fetta di clienti, mentre i prodotti cinesi (principalmente sedute) sono gli unici ad essere presenti sul mercato in modo diffuso.

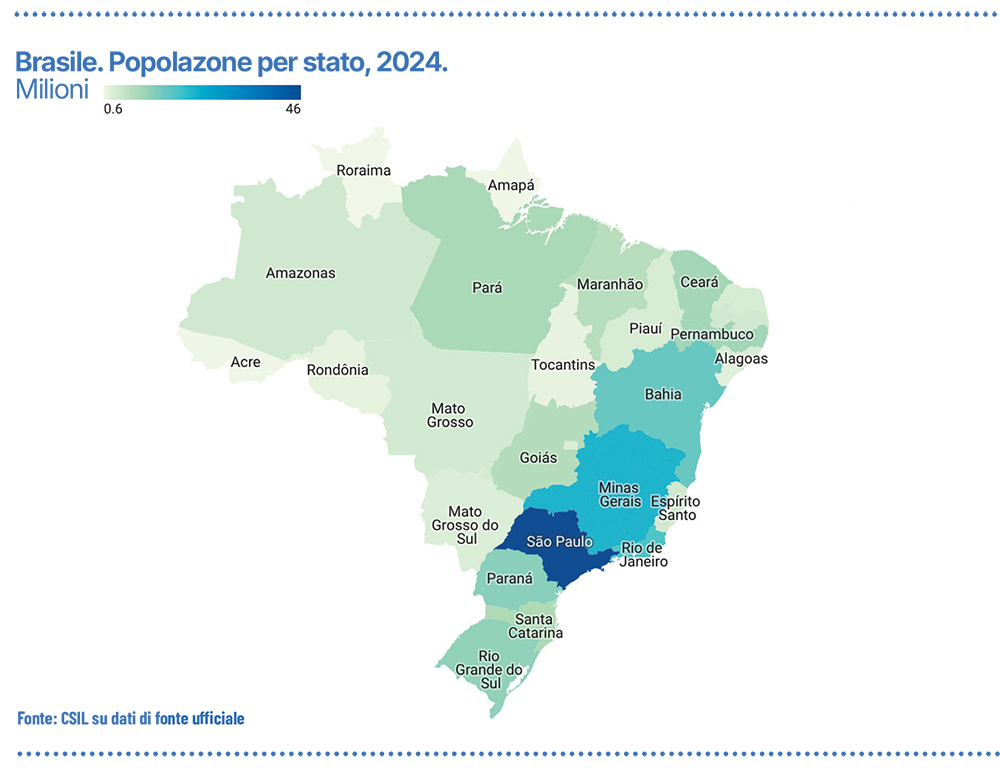

L’analisi territoriale del tessuto industriale e dei livelli di consumo evidenzia una caratteristica strutturale rilevante del mercato brasiliano dei mobili per ufficio: la parziale dissociazione tra poli produttivi e principali centri di domanda. La produzione resta fortemente concentrata negli Stati del Sud — in particolare Rio Grande do Sul, San Paolo, Santa Catarina e Paraná — mentre i consumi si addensano soprattutto nel Sud-Est (San Paolo e Rio de Janeiro), che rappresenta quasi la metà della domanda nazionale. Questa configurazione riflette, da un lato, la tradizione industriale e la specializzazione manifatturiera del sud e, dall’altro, la maggiore densità corporate, finanziaria e istituzionale del sud-est, in particolare nei grandi centri urbani.

Con una popolazione di 212 milioni di abitati, che aumenterà di ulteriori 8 milioni nel prossimo decennio, il Brasile si mostra come un mercato dalle enormi potenzialità. Negli ultimi vent’anni, l’espansione e il miglioramento dell’edilizia commerciale in Brasile sono stati strettamente legati alla crescita degli investimenti delle multinazionali. Queste aziende operano secondo standard globali in materia di immobili e compliance, richiedendo elevati livelli di infrastruttura tecnologica, sicurezza, sostenibilità e qualità degli spazi di lavoro.

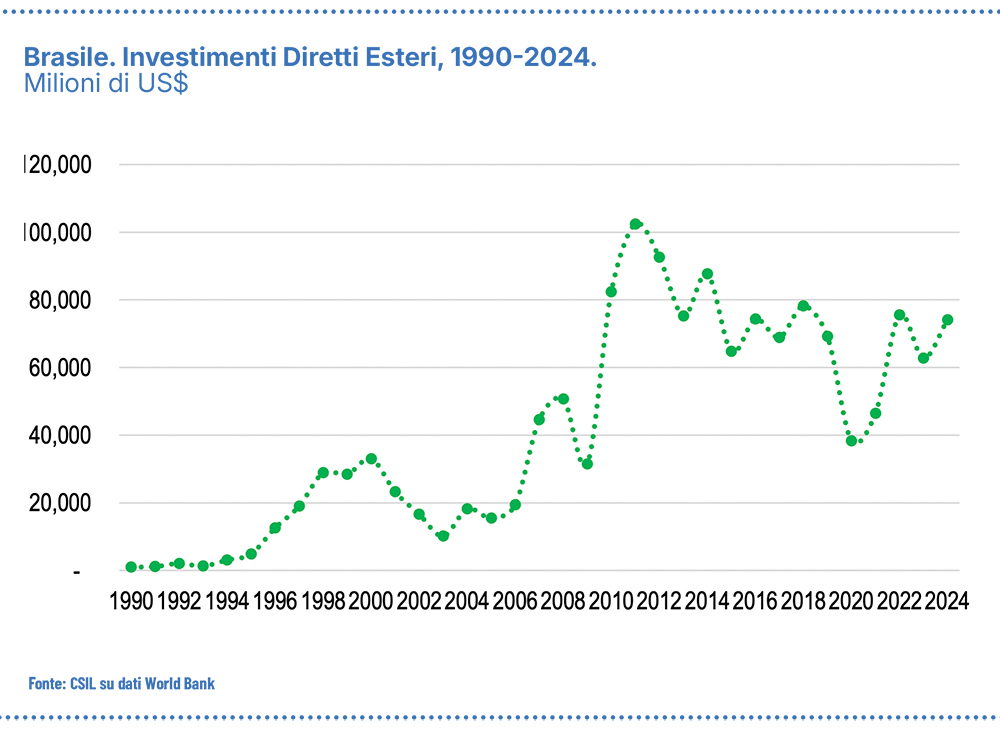

Dalla metà degli anni 2000, complice la robusta crescita economica e l’aumento degli investimenti diretti esteri, questa domanda è accelerata, contribuendo alla trasformazione delle grandi aree urbane in veri e propri hub regionali per finanza, tecnologia e corporate services.

Considerando le prospettive di medio-lungo periodo, va sottolineato che nel gennaio del 2026 è stato firmato l’accordo di libero scambio tra Unione Europea e Mercosur (Argentina, Brasile, Paraguay e Uruguay) che è attualmente entrato nella fase di ratifica, la quale prevede ancora diversi passaggi delicati e tutt’altro che immediati.

Comunque, l’entrata in vigore dell’accordo UE-Mercosur si preannuncia come una svolta strutturale per il comparto dell’arredamento, promettendo di trasformare radicalmente i flussi commerciali tra i due blocchi. Il settore europeo del mobile e del design, in particolare quello italiano, potrebbe beneficiare in modo significativo di un accesso più ampio a un mercato storicamente protetto come quello brasiliano.

Attualmente i prodotti finiti dell’arredo esportati verso il Brasile sono soggetti a tariffe elevate. L’accordo prevede l’eliminazione progressiva di circa il 91–92% dei dazi sui beni industriali, con un miglioramento diretto della competitività per i produttori europei.

Per le imprese europee, questo trattato non rappresenta solo un risparmio economico diretto, ma una opportunità strategica per diversificare l’export in una fase di forte incertezza sui mercati nordamericani. Oltretutto, l’intesa mira anche a ridurre le barriere non tariffarie, semplificando le procedure di certificazione e immissione sul mercato. Questo alleggerimento degli oneri amministrativi sarebbe particolarmente vantaggioso per le PMI del comparto arredo-design.